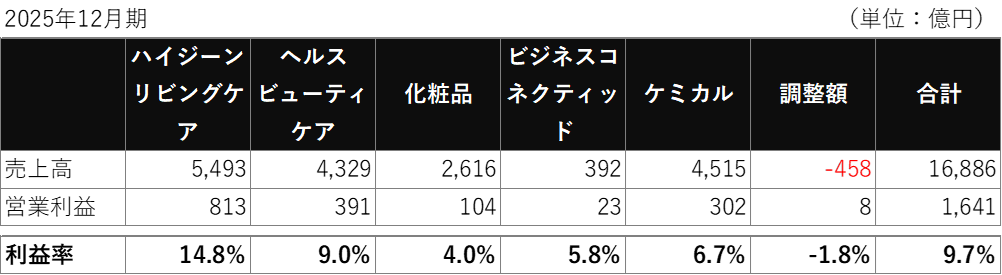

概要

花王㈱(東証PRM4452、2025年12月期資本合計1,094,700百万円、資産合計1,875,054百万円、売上高1,688,633百万円、営業利益164,069百万円)のセグメント情報を元に、同社の事業ポートフォリオの最適化について検討する。

花王のセグメント別事業内容

- ハイジーンリビングケア事業:ファブリックケア製品(衣料用洗剤、洗濯仕上げ剤)、ホームケア製品(台所用洗剤、住居用洗剤、掃除用紙製品)、サニタリー製品(生理用品、紙おむつ)

- ヘルスビューティケア事業:スキンケア製品(化粧石けん、洗顔料、全身洗浄料、UVケア製品)、ヘアケア製品(シャンプー、コンディショナー、ヘアスタイリング剤、ヘアカラー、メンズプロダクツ)、パーソナルヘルス製品(入浴剤、歯みがき、歯ブラシ、温熱用品)

- 化粧品事業:化粧品(カウンセリング化粧品、セルフ化粧品)

- ビジネスコネクティッド事業:業務用衛生製品、ライフケア製品

- ケミカル事業:油脂製品(オレオケミカル、油脂誘導体、界面活性剤・配合製品、香料)、機能材料製品(コンクリート用減水剤、鋳物砂用バインダー、プラスチック用添加剤、各種産業用薬剤)、情報材料製品(トナー、トナーバインダー、インクジェット用色材、インク、ハードディスク研磨液・洗浄剤、半導体製造用薬剤・材料)

花王のセグメント別業績

- ハイジーンリビングケア事業は、セグメント利益800億円超を叩き出す、同社の中核事業。利益率も高い。ヘルスビューティケア事業は、花王が「グローバル・シャープトップ」を目指す上で、更なる利益率向上を目指すべきセグメント。化粧品事業は、利益率が低く、ドラスティックな構造改革を推進。ケミカル事業、ビジネスコネクティッド事業は、主としてBtoBソリューションであり、花王の強みが凝縮されたセグメント。

注目セグメント①ハイジーンリビングケア事業

- ファブリックケア製品、ホームケア製品は、国内は盤石。独自の化学技術や機能性等でP&G等との差別化を継続しつつ、グローバルでの「規模の経済性」を獲得できるかが鍵。

- サニタリー製品は、少子高齢化や他社との競争環境等を踏まえ、紙おむつのテコ入れが必要か。

注目セグメント②ヘルスビューティケア事業

- ヘアケア製品は、収益性の低いマス向けを絞り、サロン・高単価へ振り切れるかが鍵。

注目セグメント③ケミカル事業

- 情報材料製品は、半導体・HDD分野は強化。トナー分野は、ペーパーレス化による市場縮小の影響を受ける可能性があり、テコ入れが必要か。

所感

花王の事業ポートフォリオは、かつての「多角的日用品メーカー」から、高い技術的優位性を背景とした「高付加価値型スペシャリティ企業」への脱皮に向け、非常に冷徹な選別が行われるべき段階にある。即ち、人口減少が続く国内市場に依存した「薄利多売」のビジネスモデルを脱却し、「尖ったブランド」への集約と、グローバルで通用する「代替不可能な技術」へ投資を最大化すべき段階にあると言える。成長エンジンは、「ビオレ」や「キュレル」を擁するスキンケア、「KATE」を中心とした化粧品、そして半導体関連や環境適合材料を扱うケミカル事業。これらは価格転嫁が可能なブランド力、または、特許や独自のノウハウによる参入障壁があり、グローバル市場で利益率を押し上げる役割を果たす。特に、ケミカル事業は、BtoCの浮沈を支える「真の稼ぎ頭」へと重要性が増しつつある。今後の花王は、単にシェアを追うのではなく、「利益を生まない歴史あるブランド」を捨てる勇気を持ち続けられるかが焦点となる。情緒的なブランドの華やかさに、本来の強みである皮膚科学・界面科学のエビデンスを噛み合わせることに成功しつつある花王の今後の展開が大いに注目される。

以上